两税法是中国历史上一次非常重要的税制改革,那么两税法的主要内容有哪些呢?下面小编为大家详细盘点一下相关信息,供大家参考。

两税法的主要内容

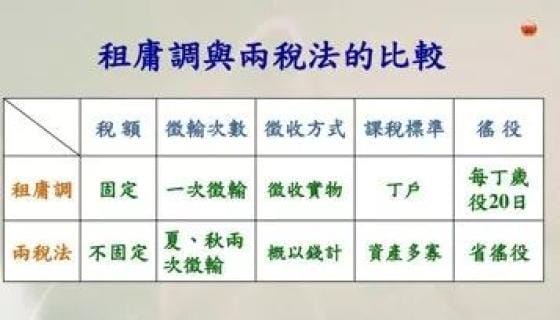

①取消租庸调及一切杂役杂税。

②不分主户、客户(外来户),只要在当地有资产、土地,即算当地人.一律上籍征税.

③不再按丁征税,改为按资产和田亩征税,根据资产定出户等,按户等征收户税,先“定税计钱”,再“折钱纳物”;按田亩数量征收地税.

④每年分夏秋两季征收,夏税不得超过六月,秋税不得超过十一月(故称两税法).⑤无固定住处的商人,所在州县依照其收入的一定比例征税.

两税法的影响

两税法对于唐代以后的社会产生了两个影响:

第一个影响,是门阀大族从此消失。由于是按财产多少征税,越大的宗族集团就越不利,在“经济理性”的博弈下,大宗族纷纷选择分门拆户,变成一个个小家族,不再像汉代那样有超强凝聚力,地方豪强也就日渐衰微。所以在宋代国内造反的现象基本被杜绝了,因为没了权贵集团,国家大一统持续得更长久。

第二个影响,是失地农民不用再交税,也就不用像汉代农民那样被逼着流亡造反。失地农民被允许给地主打工,作为“佃农”,他们既然没有资产只出卖劳力,那就不用交税给政府,人身得到了解放。同时,这些无地农民被允许进城务工,做小生意、做手工业者,商品经济因此发达起来,人口流动加速,“农、工、商”的界限模糊了,人们的选择权利更大了。